La qualité est un concept bien connu dans la société. Tout le monde sait qu’un produit ne peut être évalué qu’en fonction de son prix. Si une chemise coûte 10 $ et qu’une autre coûte 30 $, peut-on affirmer que le modèle moins cher est meilleur en ne tenant compte que du prix? Probablement pas, car ce qui compte, c’est la qualité des chemises et leur performance au fil du temps. Dans le monde des placements, la qualité ne fait pas exception. On s’appuie sur l’hypothèse de base que toutes les actions ne sont pas égales; certaines seront de meilleure qualité que d’autres et, par conséquent, pourraient obtenir de meilleurs rendements corrigés du risque. En tant que consommateurs, nous préférons les produits de qualité supérieure, et il en va de même pour les actions. En effet, les actions de qualité supérieure ont historiquement procuré des avantages aux investisseurs, enregistrant de meilleurs rendements au fil du temps[1].

La qualité est un concept bien connu dans la société. Tout le monde sait qu’un produit ne peut être évalué qu’en fonction de son prix. Si une chemise coûte 10 $ et qu’une autre coûte 30 $, peut-on affirmer que le modèle moins cher est meilleur en ne tenant compte que du prix? Probablement pas, car ce qui compte, c’est la qualité des chemises et leur performance au fil du temps. Dans le monde des placements, la qualité ne fait pas exception. On s’appuie sur l’hypothèse de base que toutes les actions ne sont pas égales; certaines seront de meilleure qualité que d’autres et, par conséquent, pourraient obtenir de meilleurs rendements corrigés du risque. En tant que consommateurs, nous préférons les produits de qualité supérieure, et il en va de même pour les actions. En effet, les actions de qualité supérieure ont historiquement procuré des avantages aux investisseurs, enregistrant de meilleurs rendements au fil du temps[1].

Qu’est-ce qu’une société de qualité?

Il existe différentes approches pour déterminer la qualité, chacune comportant des avantages et des inconvénients. Warren Buffett préfère rechercher des sociétés présentant des avantages concurrentiels et des sociétés dont la capacité bénéficiaire est supérieure à celle des pairs. Si un modèle d’affaires est facilement reproductible, on peut s’attendre à ce que des « suiveurs » fassent rapidement leur apparition et entraînent une baisse de la rentabilité. Les entreprises présentant des avantages concurrentiels disposent d’atouts que les concurrents ont du mal à saisir et seraient donc considérées comme étant de meilleure qualité. De nombreux investisseurs axés sur une approche fondamentale ont mis en place un filtre de qualité et recherchent souvent des équipes de direction de grande qualité, lesquelles sont évaluées au moyen de rencontres en personne et d’autres heuristiques.

La qualité peut également être définie par l’évaluation de paramètres financiers au moyen d’une approche uniforme et rigoureuse. Il s’agit d’une méthode que BMO Gestion mondiale d’actifs a adoptée pour les FNB énumérés ci-dessous, au moyen de l’indice MSCI sur lequel les FNB BMO de qualité sont basés. Trois mesures sont évaluées : le rendement des capitaux propres (RCP), l’effet de levier (ratio d’endettement) et la stabilité des bénéfices (constance des bénéfices au fil du temps). Le fait de faire preuve de rigueur et d’établir un calendrier de rééquilibrage régulier pour évaluer la situation et apporter des changements présente d’énormes avantages en matière de placement. Cela permet d’atténuer l’influence des émotions et des biais comportementaux et de veiller à ce que le portefeuille demeure conforme aux objectifs et à l’exposition visés.

RCP : il s’agit d’une mesure de rentabilité. Les sociétés plus rentables sont gagnantes dans leurs secteurs respectifs. Dans le monde des placements, même si les choses évoluent au fil du temps, les gagnants ont tendance à conserver leur statut*1. Une rentabilité élevée est un bon indicateur qu’une société dispose d’un modèle d’affaires de grande qualité.

Faible endettement : les sociétés de grande qualité ont tendance à être riches en liquidités, grâce à la génération de résultats solides et constants. Apple en est un excellent exemple; la société détient actuellement plus de 60 milliards de dollars de liquidités et de placements à court terme2. En résumé, les sociétés de qualité ont souvent moins besoin de s’endetter. BMO Gestion mondiale d’actifs recherche donc les sociétés dont l’endettement global est inférieur.

Stabilité des bénéfices : les sociétés qui jouissent de solides avantages concurrentiels ont tendance à afficher des flux de bénéfices plus constants, car les concurrents ont du mal à saisir leur part du gâteau. Les sociétés de qualité montrent généralement leur valeur par la constance de leurs bénéfices au fil du temps.

Dans quels contextes le facteur qualité a-t-il tendance à bien se comporter ou à tirer de l’arrière?

Les sociétés de qualité présentent habituellement un niveau de risque égal ou légèrement inférieur à celui de l’ensemble des marchés. Elles ont la capacité de participer à la croissance, tout en maintenant une certaine approche défensive en cas de hausse de la volatilité des marchés. Les placements dans les actions de sociétés à la rentabilité supérieure tendent à donner à la qualité une allure de croissance. Par ailleurs, dans un contexte de marchés boursiers négatifs, les sociétés de qualité seront souvent privilégiées en raison de la solidité globale de leur bilan, de leur endettement moins élevé et de leurs bénéfices plus constants. De plus, les sociétés de qualité sont souvent moins préoccupées par un contexte de taux d’intérêt élevés, car leur niveau d’endettement est plus faible et elles sont moins exposées aux effets des taux d’intérêt élevés3.

Pour ce qui est du rendement, comme tous les facteurs, il est préférable d’évaluer la qualité par rapport au rendement de l’ensemble du marché sur un ou des cycles de marché complets. Cependant, de façon générale, les actions de qualité ont tendance à bien se comporter dans les marchés de croissance. En contexte de marché haussier vigoureux, les actions de qualité affichent habituellement une bonne tenue, mais les actions à risque élevé ou de qualité inférieure peuvent dégager de meilleurs rendements lorsque les investisseurs s’emballent et prennent plus de risques. De façon générale, lorsque les marchés sont plus volatils, le facteur qualité tend à produire des rendements supérieurs, car les paramètres fondamentaux des sociétés et la vigueur de leur bilan ont de l’importance. Il s’agit de tendances historiques générales de performance; le rendement dans des scénarios de marché précis peut varier.

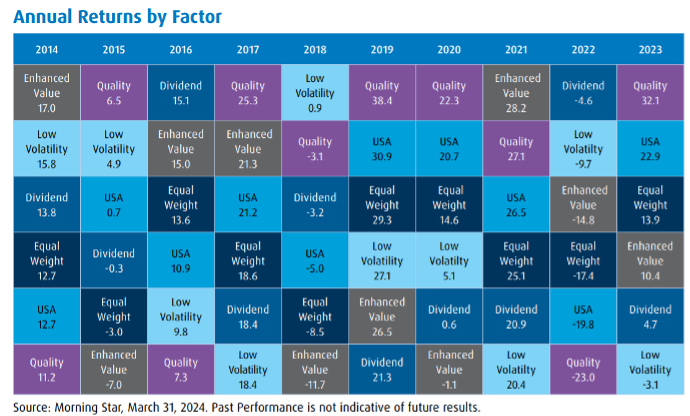

Le graphique ci-dessous illustre le rendement des facteurs au cours des dix dernières années et montre que le facteur qualité a dominé pendant de nombreuses années.

Autres éléments à prendre en considération

L’établissement d’une exposition au facteur qualité dans votre portefeuille donne lieu à des différences sectorielles et à des différences de titres par rapport à l’indice général. Par exemple, aux États-Unis, le facteur qualité a tendance à surpondérer les sociétés technologiques, car bon nombre d’entre elles répondent aux critères de rentabilité élevée, de faible endettement et de bénéfices constants, et à sous-pondérer d’autres secteurs, comme la consommation discrétionnaire, où les paramètres ne sont pas aussi solides.

En Europe, le secteur de la technologie n’est pas aussi important au sein du marché, mais le secteur de la qualité présente toujours des différences importantes par rapport à l’ensemble du marché boursier européen. En particulier, la pondération des services financiers (qui ont tendance à afficher un fort endettement) est inférieure, et celle de la santé et des biens de consommation de base est supérieure.

Du côté des actions mondiales, la pondération des actions américaines et des actions technologiques est plus élevée, car à l’échelle mondiale, les mesures de la qualité de ces titres sont exceptionnellement bonnes.

Dans l’ensemble, les indices de qualité de MSCI affichent une excellente feuille de route3. Les investisseurs devraient toutefois tenir compte de l’incidence que peuvent avoir les différents secteurs et titres sur l’ensemble de leur portefeuille.

Comment peut-on obtenir une exposition au facteur qualité avec les FNB BMO?

BMO offre une exposition au facteur qualité dans trois régions.

- ZUQ – FINB BMO MSCI américaines de haute qualité / F – FINB BMO MSCI américaines de haute qualité (parts couvertes)– Actions américaines de qualité sans couverture de change / avec couverture de change

- ZGQ – FINB BMO MSCI Monde de haute qualité– Actions mondiales (tous pays) de qualité (actions de qualité des marchés développés et émergents sans couverture de change)

- ZEQ – FINB BMO MSCI Europe de haute qualité couvert en dollars canadiens– Actions européennes de qualité (avec couverture de change)

Le premier FNB axé sur la qualité lancé par les FNB BMO a été le ZEQ4 (Europe) en 2014, qui s’est avéré opportun, car les investisseurs cherchaient à diversifier leurs placements, mais voulaient investir dans la région de façon plus mesurée, car certains pays périphériques n’étaient pas loin d’une crise obligataire. Comme les connaissances des investisseurs sur les avantages potentiels des placements factoriels rigoureux continuent de croître, ceux-ci sont de plus en plus attirés par les FNB de qualité à titre d’outil dans la boîte à outils globale des portefeuilles.

1 * Le rendement passé n’est pas indicatif des rendements futurs.

3 Pour obtenir un aperçu général du rendement du facteur qualité, consultez le rapport de MSCI sur le facteur qualité en format PDF (msci.com), qui montre un rendement attendu plus élevé et un risque inférieur pour un indice d’actions mondiales de qualité.

Avis juridiques :

La variation des taux de change pourrait aussi réduire la valeur de votre placement.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Tous les placements comportent des risques. La valeur d’un FNB peut diminuer autant qu’augmenter, et vous pourriez perdre de l’argent. Le risque d’un FNB est évalué en fonction de la volatilité de son rendement au moyen de la méthode normalisée de classification des risques prescrite par les Autorités canadiennes en valeurs mobilières. La volatilité antérieure n’indique pas quelle sera la volatilité du FNB à l’avenir. Un FNB dont la cote de risque est faible peut tout de même perdre de l’argent. Pour en savoir plus sur la cote de risque et les risques spécifiques qui peuvent avoir une incidence sur le rendement d’un FNB, veuillez passer en revue le prospectus des FNB BMO.

Le présent billet de blogue est publié à titre informatif. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

")

{kind=link}