Sommaire

- Établissez des objectifs clairs et connaissez votre tolérance au risque.

- Choisissez le bon compte et repérez les placements qui vous conviennent.

- Investissez régulièrement et faites un rééquilibrage périodique.

C’est plus facile qu’on le croit

Les placements peuvent sembler intimidants, mais ce n’est pas nécessairement le cas. Comme pour l’entraînement à la salle de sport ou l’apprentissage d’une nouvelle compétence, la réussite ne consiste pas à tout faire parfaitement, mais à s’engager avec un plan.

La réussite ne réside pas dans l’anticipation du marché ou la recherche d’actions ou de FNB en vogue. Une stratégie fondée sur des objectifs clairs, la recherche et la constance stimule la croissance à long terme.

Mieux encore, un plan de placement gagnant fonctionne en arrière-plan. Une fois établi, votre portefeuille peut fructifier au fil du temps et croître automatiquement, avec seulement des vérifications ponctuelles.

Établir des objectifs : penser comme un athlète

Pour reprendre notre analogie avec la salle de sport, il est essentiel de se fixer des objectifs clairs pour réussir. Visez-vous une croissance du capital à long terme, des flux de trésorerie stables ou une combinaison des deux? Ou peut-être moins de volatilité dans votre portefeuille (ce qui réduit au minimum les fluctuations)?

Votre objectif façonne vos choix de placement, y compris le risque que vous êtes prêt à prendre et le moment où vous aurez besoin de cet argent. Voici comment on peut catégoriser les objectifs financiers :

- Court terme (de 0 à 3 ans) : Constituer un fonds d’urgence ou épargner pour des vacances de rêve.

- Moyen terme (de 3 à 5 ans) : Acheter une première maison.

- Long terme (10 ans et plus) : Accroître le patrimoine pour assurer l’indépendance financière.

Comprendre le risque : à quel point pouvez-vous composer avec la volatilité?

Tout parcours de placement comporte des hauts et des bas, à l’image de la vie. Certains jours, vous faites d’excellents progrès; d’autres jours, même les choses simples semblent difficiles. Les marchés suivent une trajectoire semblable, avec des soubresauts inévitables en cours de route.

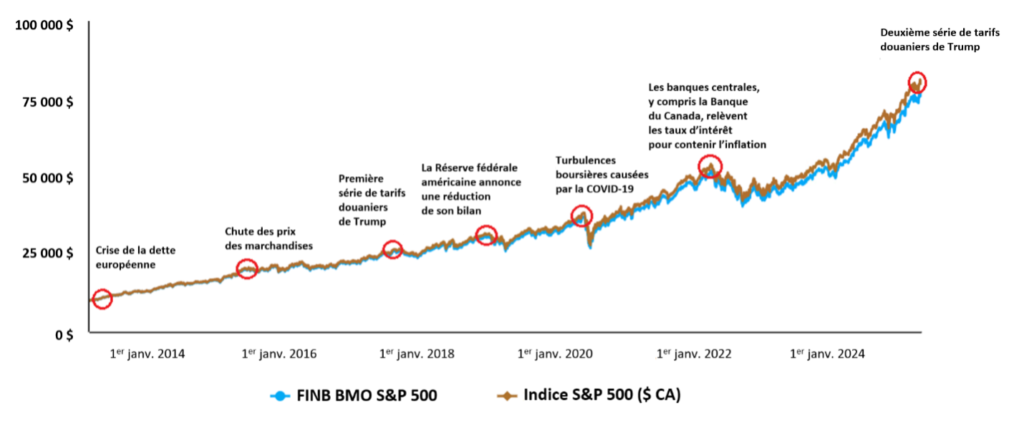

Les actions, comme en témoigne le FINB BMO S&P 500 (ZSP)1, connaissent des baisses qui peuvent sembler accablantes pour certains, surtout lorsqu’elles coïncident avec des nouvelles négatives. L’histoire montre toutefois que les marchés se redressent au fil du temps, à mesure que les économies se rétablissent, que les entreprises font des profits et que les investisseurs reprennent confiance.

Graphique 1 – Rendement de l’indice S&P 500 au fil du temps

Source : BMO Gestion mondiale d’actifs, au 31 janvier 20252. Rendement en dollars canadiens. Le rendement passé n’est pas indicatif du rendement futur.

Si vous avez un horizon de placement à long terme, vous pourriez être prêt à détenir davantage d’actifs de croissance, sachant que vous pouvez surmonter la volatilité. Si vous prévoyez voyager en Europe bientôt, il pourrait être préférable d’adopter une approche plus prudente pour une partie ou la totalité de votre portefeuille.

Vous éviterez ainsi d’être obligé de vendre vos placements à perte à cause des baisses du marché à court terme et vous veillerez à ce que les divers éléments de votre portefeuille atteignent des objectifs précis.

Répartition stratégique de l’actif : le plan nutritionnel de votre portefeuille

La répartition stratégique de l’actif ressemble à un régime alimentaire bien équilibré. Elle détermine la façon dont votre argent est divisé entre différentes catégories d’actif, chacune servant un objectif unique. Les actions alimentent la croissance, tandis que les titres à revenu fixe ajoutent de la stabilité, ce qui permet à votre portefeuille de rester solide et résilient.

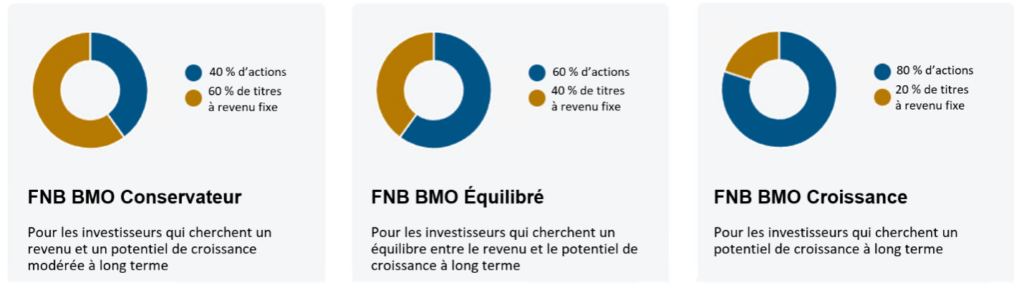

Les FNB de répartition d’actifs BMO sont des références utiles pour structurer un portefeuille en fonction de différents profils de risque, mais votre répartition doit coïncider avec vos objectifs financiers et votre tolérance au risque.

Graphique 2 – Cibles de répartition de l’actif des FNB de répartition d’actifs BMO

Source : BMO Gestion mondiale d’actifs. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Après avoir déterminé votre combinaison d’actifs de croissance et d’actifs défensifs, la prochaine étape consiste à diversifier les marchés afin de réduire les risques. Par exemple, les cibles sous-jacentes de la répartition stratégique de l’actif d’un investisseur axé sur la croissance pourraient ressembler à ce qui suit :

- 80 % d’actifs de croissance, dont 40 % d’actions canadiennes, 25 % d’actions américaines et 10 % d’autres marchés développés et 5 % de marchés émergents.

- 20 % d’actifs défensifs, dont 15 % d’obligations canadiennes diversifiées et 5 % d’obligations à court terme ou FNB du marché monétaire, pour plus de stabilité.

Choisir la bonne structure et la bonne plateforme de négociation

Choisir le bon compte de placement peut faire une grande différence dans la façon dont votre argent fructifie. Au Canada, les options populaires sont les suivantes :

- CELI – Compte d’épargne libre d’impôt : Idéal pour les placements généraux; votre argent fructifie et peut être retiré à l’abri de l’impôt. Idéal pour les placements à long terme et l’épargne à court terme.

- REER – Régime enregistré d’épargne-retraite : Les cotisations réduisent votre revenu imposable, et les placements fructifient à l’abri de l’impôt jusqu’au retrait. Idéal pour l’épargne-retraite à long terme.

- Comptes non enregistrés (imposables) : Aucun avantage fiscal, mais aucune limite quant aux cotisations ou aux retraits. Ils sont utiles une fois que vous avez atteint le plafond pour les comptes enregistrés.

Après avoir choisi un compte, l’étape suivante consiste à sélectionner une plateforme de négociation. BMO Ligne d’action offre des comptes enregistrés et non enregistrés, plus de 100 FNB sans frais de commission et des prix concurrentiels pour les actions ainsi que des outils et des formations pour vous aider à investir en toute confiance.

Déterminer des placements appropriés

La prochaine étape consiste à sélectionner des placements précis pour mettre en œuvre votre répartition stratégique de l’actif. Les options les plus courantes sont les suivantes :

- FNB : Fonds diversifiés qui suivent des marchés ou des secteurs entiers, en offrant une vaste exposition à un coût inférieur à celui des fonds à gestion active.

- Actions : Sociétés individuelles qui offrent un potentiel de rendement ou de revenu élevé, mais qui nécessitent des recherches et une surveillance continues.

- Obligations : Placements à revenu fixe conçus pour offrir une stabilité et un revenu potentiel assortis d’un risque modéré par rapport aux liquidités.

- Espèces : Comprend les comptes d’épargne et les certificats de placement garanti conçus pour générer des intérêts.

- Fonds d’investissement : Produits de placement à gestion active, dont les frais sont souvent plus élevés que ceux des FNB.

Les FNB constituent une stratégie à long terme sans tracas qui offre une diversification instantanée et un vaste accès au marché en une seule opération, sans la complexité, les coûts et les risques liés à la gestion d’actions et d’obligations individuelles.

Par exemple, investir dans une combinaison de FINB BMO S&P/TSX composé plafonné (ZCN)3, de FINB BMO MSCI Monde de haute qualité4 et de FINB BMO obligations totales (ZAG)5 offre une vaste exposition à plus de 2 000 actions, obligations et sociétés mondiales du Canada.

Pour ceux qui préfèrent garder les choses encore plus simples, des fonds comme le Portefeuille FNB BMO croissance (ZGRO)6, le Portefeuille FNB BMO équilibré (ZBAL)7 et le BMO Portefeuille FNB conservateur (ZCON)8 offrent une solution tout-en-un à un RFG (ratio des frais de gestion) faible.

À mesure que vous gagnez en confiance, vous pourriez explorer l’ajout de marchandises comme l’or ou de solutions de rechange comme les infrastructures cotées en bourse pour accroître la diversification. Ces actifs peuvent contribuer à réduire les corrélations, ce qui signifie que vos placements n’évolueront pas tous dans la même direction en même temps.

Rester constant : la puissance des placements réguliers

Les placements, comme toute activité, exigent de la constance. Les cotisations régulières atténuent les fluctuations du marché et éliminent le stress de devoir anticiper le marché. Voici comment de petits placements réguliers peuvent croître au fil du temps, en supposant un rendement annualisé de 7 % :

| Durée du placement en années |

50 $ par mois | 250 $ par mois | 500 $ par mois |

| 5 ans | 3 580 $ | 17 900 $ | 35 799 $ |

| 10 ans | 8 601 $ | 43 005 $ | 86 009 $ |

| 15 ans | 15 643 $ | 78 216 $ | 156 432 $ |

| 20 ans | 25 520 $ | 127 602 $ | 255 203 $ |

| 25 ans | 39 373 $ | 196 867 $ | 393 735 $ |

Source : BMO Gestion mondiale d’actifs. Dans l’hypothèse où le taux de rendement annuel est de 7 %. À des fins d’illustration seulement, les rendements réels peuvent varier et les calculs ne tiennent pas compte des taxes ou des frais. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle.

Maintenir votre portefeuille sur la bonne voie : l’importance du rééquilibrage

Si vous n’utilisez pas de FNB de répartition d’actifs assorti d’un rééquilibrage automatique, vous devrez surveiller et rajuster périodiquement votre portefeuille pour le maintenir en phase avec vos cibles de répartition stratégique de l’actif. Au fil du temps, certains placements augmenteront plus rapidement que d’autres, ce qui entraînera un changement de répartition.

Le rééquilibrage permet à votre portefeuille de rester aligné : vous vendez des actifs surpondérés et réinvestissez ou ajoutez des fonds dans des actifs sous-pondérés. L’établissement d’un calendrier de rééquilibrage trimestriel, semestriel ou annuel est un excellent moyen de contrôler votre répartition stratégique de l’actif. Si vous prévoyez le faire vous-même, veillez à ne pas vous laisser emporter par vos émotions et à vous en tenir à votre plan.

Tout comme un portefeuille bien diversifié réduit le risque, le rééquilibrage, combiné à des placements rigoureux et à une diversification à faible coût, permet à votre portefeuille de rester solide tout en vous permettant de réaliser de réels progrès vers vos objectifs financiers.

Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée pour évaluer la volatilité des fonds de placement est l’écart type.

Écart type : Une mesure du risque en fonction de la volatilité des rendements. Il représente le niveau historique de volatilité des rendements sur des périodes déterminées. Un écart type plus faible signifie que les rendements ont été historiquement moins volatils et vice versa. La volatilité historique n’est peut-être pas représentative de la volatilité future.

Sources :

- FINB BMO S&P 500, $ CA (ZSP) au 31 janvier 2025, depuis le début de l’année 3,90 %, 1 an 36,21 %, 2 ans 28,70 %, 3 ans 16,63 %, 5 ans 16,96 %, 10 ans 14,87 %, depuis la création 18,20 %, date de création : 14 novembre 2012.

- https://df.bmogam.com/assets/static/etf-profiles-pdfs/BMO%20S%26P%20500%20Index%20ETF_Factsheet_FR_ZSP.pdf

- FINB BMO S&P/TSX composé plafonné (ZCN) au 31 janvier 2025 : depuis le début de l’année 3,47 %, 1 an 25,07 %, 2 ans 14,36 %, 3 ans 9,91 %, 5 ans 11,42 %, 10 ans 8,94 %, depuis la création 8,53 %, date de création : 29 mai 2009.

- FINB BMO MSCI Monde de haute qualité (ZGQ) au 31 janvier 2025, depuis le début de l’année 4,77 %, 1 an 30,00 %, 2 ans 28,79 %, 3 ans 15,04 %, 5 ans 15,60 %, 10 ans 4,12 %, depuis la création 14,96 %, date de création : 5 novembre 2014.

- FINB BMO obligations totales (ZAG) au 31 janvier 2025, depuis le début de l’année 1,20 %, 1 an 6,89 %, 2 ans 4,44 %, 3 ans 0,90 %, 5 ans 0,36 %, 10 ans 1,51 %, depuis la création 2,91 %, date de création : 19 janvier 2010.

- FNB BMO Croissance (ZGRO) au 31 janvier 2025, depuis le début de l’année 3,48 %, 1 an 23,52 %, 2 ans 16,49 %, 3 ans 9,71 %, 5 ans 9,97 %, depuis la création 10,60 %, date de création : 12 février 2019.

- Portefeuille FNB BMO équilibré (ZBAL) au 31 janvier 2025, depuis le début de l’année 2,85 %, 1 an 18,67 %, 2 ans 13,10 %, 3 ans 7,25 %, 5 ans 7,42 %, depuis la création 8,26 %, date de création : 12 février 2019.

- BMO Portefeuille FNB conservateur (ZCON) au 31 janvier 2025, depuis le début de l’année 2,22 %, 1 an 13,94 %, 2 ans 9,74 %, 3 ans 4,79 %, 5 ans 4,87 %, depuis la création 5,92 %, date de création : 12 février 2019.

Avis juridiques

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Les ratios des frais de gestion (RFG) correspondent aux RFG audités de fin d’exercice du fonds. Les RFG pourraient ne pas être présentés si le fonds existe depuis moins d’un an, puisque les RFG audités du fonds n’ont pas été déclarés pour une période donnée.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tous les placements comportent des risques. La valeur d’un FNB peut diminuer autant qu’augmenter, et vous pourriez perdre de l’argent. Le risque d’un FNB est évalué en fonction de la volatilité de son rendement au moyen de la méthode normalisée de classification des risques prescrite par les Autorités canadiennes en valeurs mobilières. La volatilité antérieure n’indique pas quelle sera la volatilité du FNB à l’avenir. Un FNB dont la cote de risque est faible peut tout de même perdre de l’argent. Pour en savoir plus sur la cote de risque et les risques spécifiques qui peuvent avoir une incidence sur le rendement d’un FNB, veuillez passer en revue le prospectus simplifié des FNB BMO.

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements ou les stratégies de négociation doivent être évalués. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

On calcule le taux en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

")

{kind=link}