Les banques centrales du monde entier continueront sans doute de tenter de contenir l’inflation en relevant les taux d’intérêt, ce qui anéantira l’espoir d’un retour à la normale des marchés dans un proche avenir. Le taux de chômage étant à un niveau historiquement bas, l’inflation demeure une préoccupation majeure pour la Banque du Canada (BdC) et la Réserve fédérale (Fed), qui sont également aux prises avec le risque imminent d’une récession et l’incertitude entourant les répercussions des récentes turbulences bancaires. La BdC et la Fed semblent avoir une longueur d’avance sur leurs homologues mondiaux dans leurs tentatives de ralentissement de l’inflation, ce qui soulève la question de savoir si les taux ont atteint un sommet en Amérique du Nord.

Les cycles de resserrement rapide des décideurs renforcent l’attrait de la détention d’obligations à très court terme de grande qualité et de FNB du marché monétaire. Une série de hausses de taux récentes de la BdC et de la Fed a stimulé les taux de rendement de ces produits, ce qui confirme dans une certaine mesure que « l’argent comptant est roi », car les investisseurs préoccupés par une hausse de l’inflation et un ralentissement de la croissance préfèrent investir dans ces solutions de rechange aux liquidités pour surmonter la volatilité1 du marché. Dans le marché d’aujourd’hui, vous pouvez obtenir un taux de rendement attrayant, tout en prenant moins de risques, c,est-à-dire obtenir un rendement en attendant que la volatilités1 ’atténue.

Courbe des taux 2 :sommes-nous amoureux de ta forme?

Normalement, la courbe des taux est ascendante, ce qui signifie que les obligations à long terme rapportent plus que les obligations à court terme, car les investisseurs exigent souvent des taux plus élevés pour immobiliser leur argent plus longtemps. Cependant, à l’heure actuelle, la forme de la courbe des taux est inversée, ce qui signifie que les titres à court terme offrent un rendement supérieur à ceux des titres à long terme. Cette inversion est en grande partie attribuable à la volonté de la Banque centrale de réduire l’inflation en relevant les taux d’intérêt.

En raison des taux d’intérêt historiquement bas de ces dernières années, les investisseurs ont été contraints de prendre plus de risque lié à la duration3 en augmentant leur pondération des obligations à long terme et un risque de crédit4 plus élevé en investissant dans des segments de qualité de crédit inférieure, comme les obligations à rendement élevé ou les obligations des marchés émergents. Cependant, en raison de l’inversion actuelle de la courbe des taux, la situation s’est inversée et offre désormais une occasion unique aux investisseurs en titres à revenu fixe qui cherchent à obtenir des rendements plus élevés.

Source : Indice Bloomberg USYC3M10 (écart de rendement de la vente de bons du Trésor américain à 3 mois et de l’achat d’obligations américaines à 10 ans), de septembre 1992 à avril 2023

Pourquoi miser sur les liquidités du marché monétaire et les FNB d’obligations à très court terme?

Le segment à court terme de la courbe des taux (de 0 à 1 an) offre une asymétrie attrayante et une occasion d’obtenir un taux de rendement se situant entre 4 % et 5 % et plus, avec une duration et un risque de crédit limités. Cela permet aux investisseurs d’obtenir les taux de rendement les plus élevés que nous ayons vus en plus d’une décennie sur les titres à revenu fixe et de construire un portefeuille de titres à revenu fixe de grande qualité plus stable en ajoutant une exposition aux obligations de catégorie investissement à très court terme et aux titres du marché monétaire. Compte tenu de la volatilité actuelle des taux d’intérêt, prendre en compte le segment à court terme de la courbe semble être un moyen plus prudent et plus cohérent de préserver le capital dans une répartition de titres à revenu fixe. Les FNB BMO offrent des solutions comme le FNB BMO Fonds du marché monétaire (ZMMK), le FNB BMO obligations à très court terme (ZST) et le FNB BMO obligations américaines à très court terme (ZUS), qui sont un excellent moyen d’obtenir une pondération dans le segment à court terme de la courbe.

Ces FNB du marché monétaire et d’obligations à très court terme investissent dans des instruments de crédit de grande qualité qui offrent un degré élevé de sécurité et de préservation du capital. Premièrement, en investissant dans des titres qui arrivent à échéance dans moins d’un an, le risque de duration est minime, ce qui réduit la sensibilité aux taux d’intérêt de votre portefeuille. Deuxièmement, ces FNB offrent une liquidité5 élevée en raison de la nature de leurs titres sous-jacents, ce qui signifie qu’ils peuvent être achetés et vendus facilement avec un impact minimal sur le marché.

De plus, contrairement aux CPG, ces FNB n’ont pas de période d’immobilisation et peuvent être achetés et vendus en tout temps, sans pénalité. Ils servent à mettre de côté des liquidités lorsqu’on quitte des actifs risqués pendant les périodes de volatilité des marchés.

Les obligations à long terme, c’est fini? Peut-être pas.

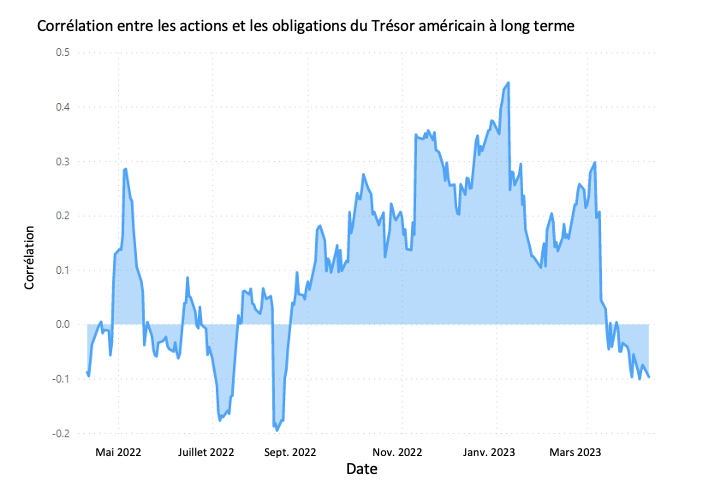

Au cours des deux dernières décennies, les cours des actions et des obligations ont été corrélés négativement, ce qui signifie qu’ils évoluent habituellement dans la direction opposée; lorsque l’un des deux monte, l’autre baisse, et vice versa. Cependant, sur les marchés de 2022, les deux catégories d’actif ont observé une corrélation positive avec la vente massive d’obligations et d’actions. Historiquement, une volatilité plus élevée des taux d’intérêt n’est pas idéale pour les obligations et les actions.

Dernièrement, la corrélation entre les deux est devenue négative. Les obligations fédérales et les bons du Trésor américain sont considérés comme des valeurs refuges en période de ventes massives d’actions. Si l’économie ralentit, une pondération dans des FNB d’obligations d’État à duration longue, comme le FINB BMO obligations fédérales à long terme (ZFL) ou le FINB BMO obligations du Trésor américain à long terme (ZTL), peut servir de couverture contre la volatilité des marchés boursiers et contribuer à stabiliser l’ensemble de votre portefeuille.

Source : Bloomberg, corrélation entre l’indice S&P 500 et l’indice U.S. Treasury 20+ Year Bond

[1] Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

[2] Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

[3] Duration : Mesure de la sensibilité du cours d’un placement à revenu fixe en réaction à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

[4] Cote de crédit/risque : Une évaluation de la solvabilité d’un emprunteur en termes généraux ou à l’égard d’une dette ou d’une obligation financière en particulier. Le risque de crédit est le risque de défaut de paiement d’une dette qui peut découler du défaut de paiement d’un emprunteur.

[5] Liquidité : La mesure dans laquelle un actif ou un titre peut être rapidement acheté ou vendu sur le marché sans que cela ait d’incidence sur son prix. Les liquidités sont considérées comme l’actif le plus liquide, tandis que les éléments comme les œuvres d’art ou les livres rares sont relativement illiquides.

Avis juridique :

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution du prix des parts et du réinvestissement de tous les montants distribués, mais non des commissions ni de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marques de commerce déposées / marque de commerce de la Banque de Montréal, utilisées sous licence.

")

{kind=link}