En ce début d’année, il est tout indiqué de faire une rétrospective de 2023 et de déchiffrer les moments charnières qui ont altéré le paysage des marchés mondiaux. L’année 2023 a vu plusieurs thèmes dominer l’économie mondiale, alors que celle-ci tentait toujours de se remettre des contrecoups de la pandémie de COVID-19.

En rétrospective, la crise bancaire, les préoccupations suscitées par l’inflation et les politiques de resserrement monétaire des banques centrales, la montée de l’intelligence artificielle, et les risques géopolitiques découlant des guerres en cours ont été parmi les facteurs qui ont le plus contribué à la volatilité des marchés financiers.

Les perturbations du secteur bancaire

Contrairement à la crise des prêts hypothécaires à risque de 2008, qui a été déclenchée par des pratiques de prêts risquées, les bouleversements du monde bancaire de mars 2023 ont été causés par des lacunes dans la gestion du risque et un manque de supervision adéquate, conduisant plusieurs petites et moyennes banques dans la faillite aux États-Unis.

En mars 2023, Silvergate Bank, Silicon Valley Bank et Signature Bank ont fait l’objet de retraits massifs en raison des craintes entourant leur solvabilité, et elles se sont effondrées1]2]. En conséquence, le cours des actions d’autres banques, comme First Republic Bank (FRB), Western Alliance Bancorporation et PacWest Bancorp, a chuté. FRB a par la suite été fermée et ses dépôts et actifs ont été vendus à JP Morgan Chase. Sur la scène internationale, la nervosité suscitée par la crise bancaire aux États-Unis s’est propagée à la Suisse, où Credit Suisse s’est écroulée dans la foulée de plusieurs scandales et la banque a été acquise par son concurrent, UBS Group AG, dans le cadre d’un rachat le 19 mars 20233].

La Réserve fédérale (Fed), la Banque du Canada (BdC), la Banque centrale européenne et plusieurs autres banques centrales ont annoncé d’importantes mesures facilitant la liquidité pour calmer les turbulences sur les marchés et atténuer l’incidence des tensions4].

L’odyssée de la hausse des taux d’intérêt

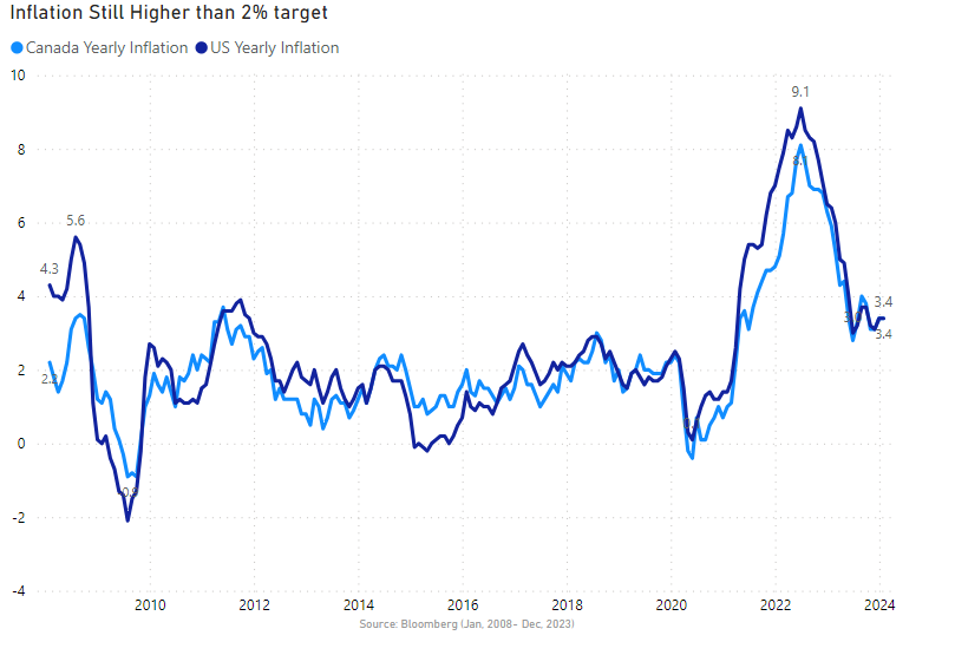

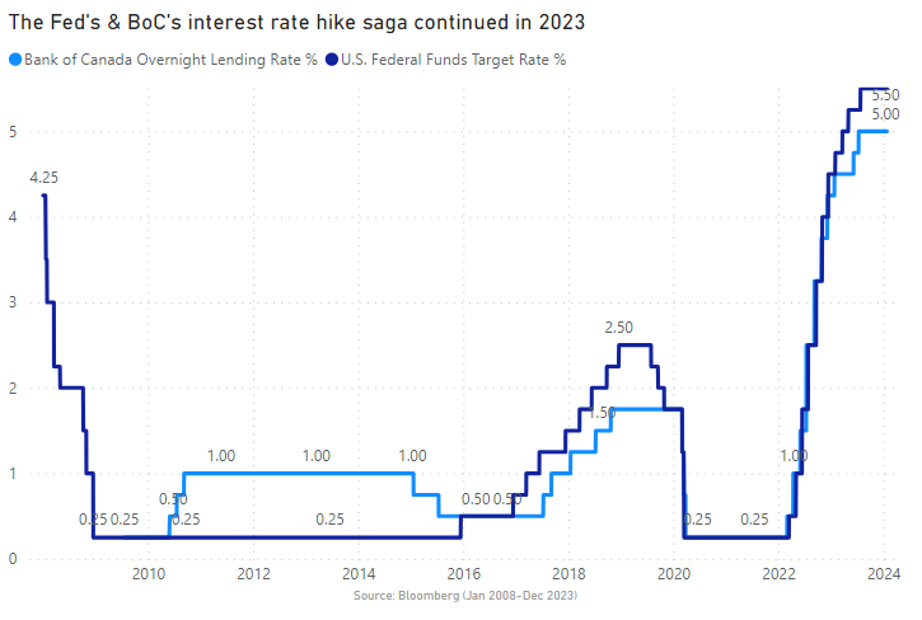

Estimant d’abord que l’inflation était transitoire en 2021, les banques centrales ont finalement reconnu que l’inflation était un problème persistant et la saga des hausses de taux a commencé en mars 2022, pour se poursuivre jusqu’en 2023. Ces hausses de taux énergiques ont eu un effet important sur les marchés financiers, car elles ont rendu les emprunts plus coûteux et fait bondir les taux obligataires à des sommets records. Le graphique ci-dessous montre que la Fed a procédé à de multiples hausses, portant le taux à 5,5 %, son plus haut niveau en plus de 22 ans5]. De même, la BdC a relevé son taux directeur à 5 %.

En 2023, les bonnes nouvelles étaient, dans les faits, de mauvaises nouvelles, car la robustesse du marché de l’emploi et la résilience de la croissance économique voulaient dire que les banques centrales allaient devoir maintenir les taux d’intérêt plus élevés pendant plus longtemps, au détriment des actions. Étant donné que les modifications aux politiques monétaires ont un effet à retardement, nous allions devoir attendre des mois avant de voir les répercussions complètes sur l’économie.

L’essor de l’intelligence artificielle (IA) générative remodèle l’avenir

La trajectoire des avancées technologiques a laissé une empreinte indélébile sur l’année 2023 du fait de la montée de l’intelligence artificielle et de ses répercussions considérables sur de nombreuses industries. En 2023, nous avons assisté à un tournant décisif dans l’évolution de l’IA générative dans la foulée du lancement de ChatGPT par OpenAI le 30 novembre 20226]. En quelques mois, ce robot conversationnel est devenu l’une des applications qui ont crû le plus rapidement dans toute l’histoire et il a créé une véritable frénésie dans le monde des technologies. Malgré les inquiétudes quant aux répercussions des hausses de taux d’intérêt en 2023, l’enthousiasme des investisseurs pour l’IA a pris le devant de la scène et l’indice Nasdaq 100 a connu sa meilleure année en plus de dix ans grâce au rendement exceptionnel des plus grandes sociétés technologiques.

L’ascension des FNB du marché monétaire dans un contexte financier incertain

Les actifs des marchés monétaires et des comptes d’épargne à intérêt élevé (CEIE) et les autres placements en équivalents de liquidités ont atteint un sommet record en 2023, après le cycle de resserrement monétaire le plus énergique amorcé par la Fed et la BdC en 2022. Ces fonds et dépôts en espèces recèlent près de 6 000 milliards de dollars aux États-Unis7] et plus de 25 milliards de dollars sont dans des FNB de liquidités et de CEIE au Canada. Affichant un taux de rendement de plus de 5 %, ces fonds du marché monétaire ont attiré les investisseurs finaux, car ils permettaient de placer de l’argent comptant dans un véhicule liquide offrant un risque minimal, une faible volatilité et de la souplesse. Cependant, le récent changement de ton de la Fed et de la BdC signale la fin de la campagne de resserrement, et des réductions de taux sont prévues en 2024. La plus récente décision du Bureau du surintendant des institutions financières (BSIF) visant à maintenir la norme de liquidité de 100 % s’appliquant aux FNB de CEIE pourrait avoir une incidence sur la dynamique de ces fonds du marché monétaire et de CEIE cette année.

Risques géopolitiques au milieu de deux conflits

L’année 2023 passera à l’histoire comme une année marquée par deux grandes guerres – un conflit en Ukraine qui a commencé en 2022 et qui se poursuit alors que le pays lutte contre l’invasion russe, et l’éclatement des violences au Moyen-Orient en octobre 2023 entre Israël et le Hamas8].

Les craintes de l’escalade du conflit au Moyen-Orient et de son débordement dans le reste de la région ont exacerbé les malaises sur les marchés, car la région abrite des fournisseurs d’énergie cruciaux ainsi qu’un passage maritime stratégique. Le marché a réagi à l’annonce du conflit en se tournant vers des actifs refuges, car cet événement géopolitique inattendu a accentué l’incertitude9].

La récession évitée, des rendements boursiers dans les deux chiffres et le grand retour des titres à revenu fixe

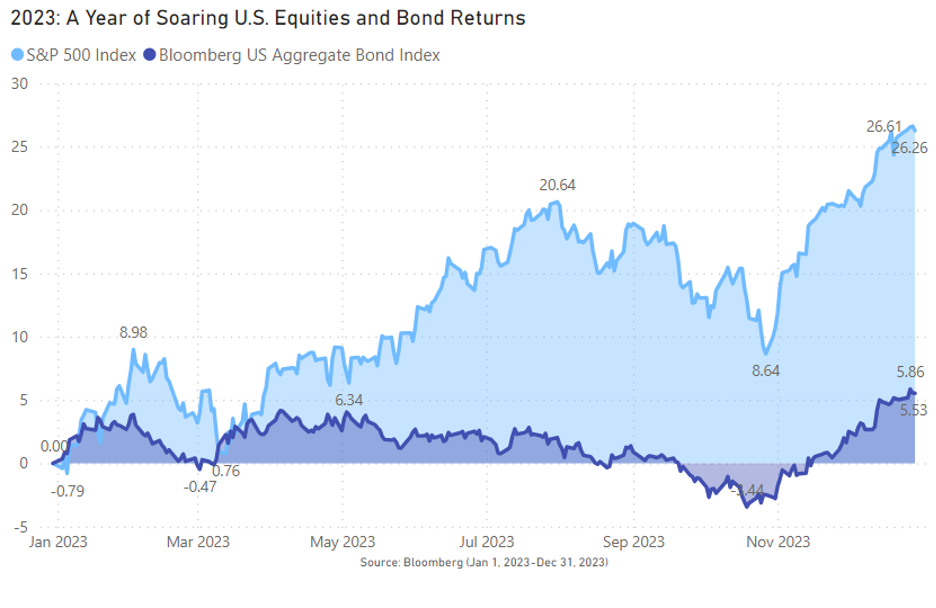

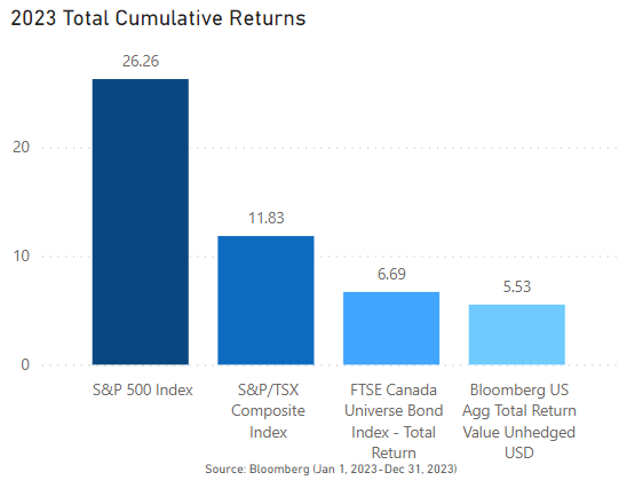

En 2023, nombre d’investisseurs craignaient que le maintien des taux d’intérêt élevés pendant une période prolongée entraîne une récession aux États-Unis et nuise aux bénéfices des sociétés et au rendement des obligations. Alors que la Fed a amorcé un cycle de hausse de taux des plus énergiques, la courbe des taux s’est inversée, ce qui a envoyé le signal classique d’une récession imminente. De plus, l’indice du secteur manufacturier américain de l’Institute for Supply Management (ISM) est tombé sous la barre de 50 en novembre 2023, signe d’une contraction de l’activité manufacturière. Malgré les attentes très élevées d’une récession et la volatilité accrue des marchés tout au long de 2023, l’économie américaine a évité la récession et les actions ont inscrit des rendements dans les deux chiffres. De plus, les titres à revenu fixe ont rebondi en 2023 et ont inscrit des rendements positifs après deux années de reculs persistants, dans les deux derniers mois de 2023 particulièrement, alors que les marchés tablaient sur des baisses de taux au début de 2024.

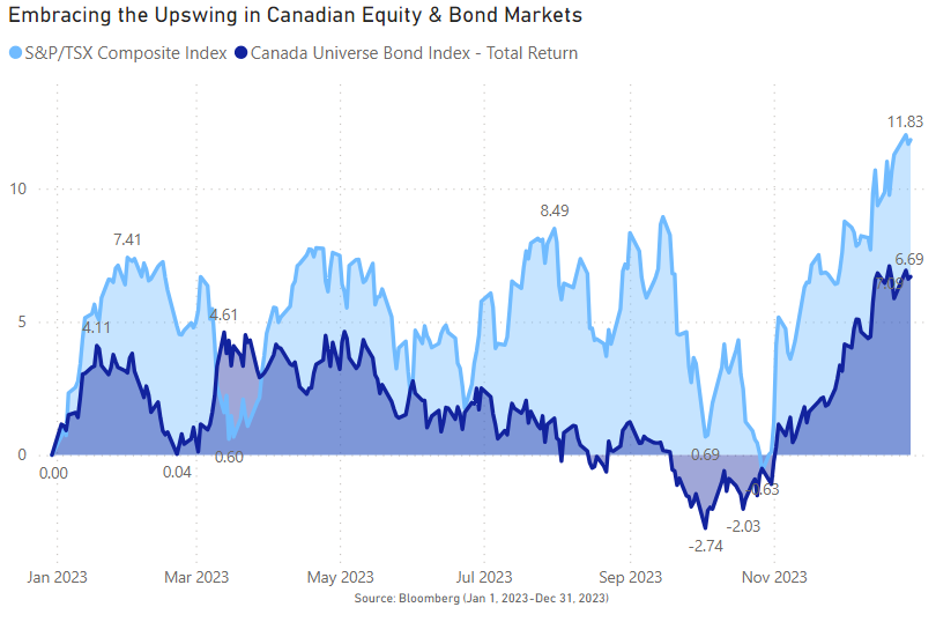

L’économie canadienne a aussi évité la récession, en grande partie à cause de l’immigration considérable qui a stimulé les dépenses et la croissance économique dans leur ensemble. Cependant, le PIB par habitant a reculé, ce qui indique que les dépenses ne correspondent pas à l’afflux de nouveaux arrivants, principalement en raison des coûts croissants de l’accession à la propriété et des loyers, qui ont exacerbé la crise du logement.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’année 2024 pourrait-elle être l’année des titres à revenu fixe?

Après la leçon d’humilité de 2023, le consensus sur le marché a changé et la majorité des gestionnaires de fonds aux États-Unis s’attendent désormais à un atterrissage en douceur pour l’économie en 202410], ce qui pourrait se traduire par des baisses de taux maintenant que l’inflation élevée redescend et se dirige vers la cible de la Fed et de la BdC. Le risque que les taux directeurs soient relevés à nouveau est plus faible et la possibilité de réductions de taux en 2024 est beaucoup plus forte, pourvu que l’inflation diminue davantage, le marché de l’emploi se refroidisse, la demande des consommateurs s’essouffle et la croissance économique ralentisse. Les deux banques centrales ont indiqué que leurs prochaines décisions seront tributaires des données et que toute réduction de taux en 2024 sera conditionnelle à un ralentissement important de l’inflation, c’est-à-dire conformément à la cible de 2 %.

Le marché s’attend actuellement à ce que les taux restent élevés jusqu’au deuxième trimestre de 2024, car le marché de l’emploi semble toujours robuste et la lecture de l’indice des prix à la consommation (IPC) de décembre a eu pour effet de reporter les attentes de réductions de taux. Beaucoup tablent sur une première baisse de taux à la réunion du 1er mai 2024 aux États-Unis et à celle du 5 juin 2024 au Canada. Cependant, si la trajectoire actuelle de l’inflation ne se matérialise pas en raison de la persistance des prix et d’une croissance plus forte que prévu, les attentes de réductions de taux pourraient être minées. Les risques géopolitiques pourraient également changer le cours des baisses de taux, notamment les deux conflits mondiaux en cours et les élections nationales dans plus de 70 pays, dont les États-Unis, le Royaume-Uni et l’Inde11].

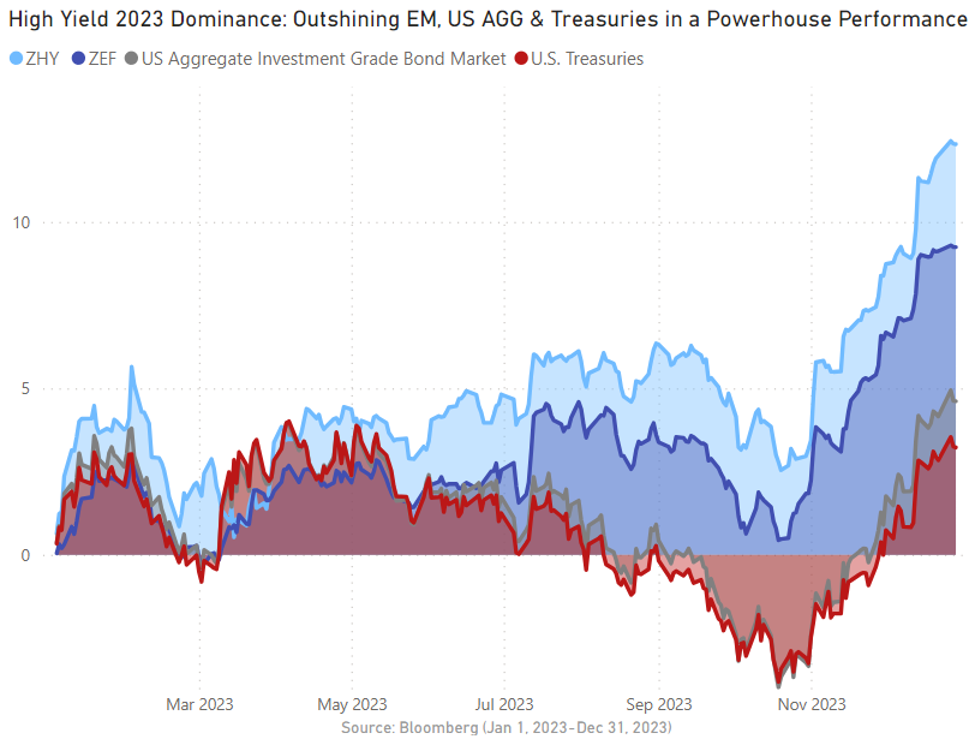

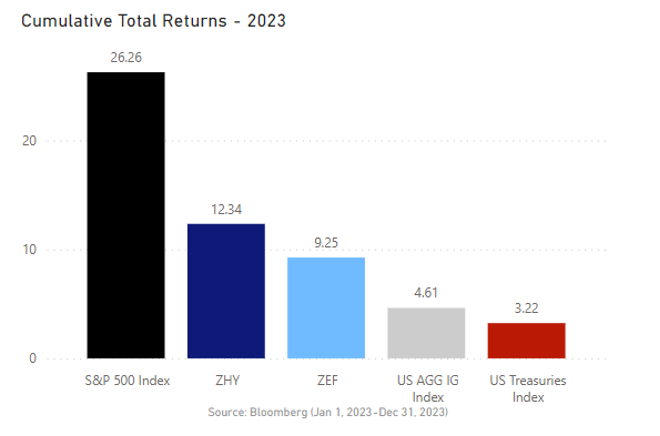

Les titres de créance à rendement élevé remportent la victoire sans équivoque en 2023

Les titres de créance américains à rendement élevé ont été la catégorie de titres à revenu fixe la plus performante en 2023. Historiquement, elle a affiché une volatilité inférieure à celle des actions12]; ainsi, ajouter des titres de créance à rendement élevé à un portefeuille en prévision d’un atterrissage en douceur en 2024 peut être une mesure stratégique. Dans un scénario d’atterrissage en douceur, où l’inflation se calme et la croissance économique ralentit sans causer de récession, les obligations à rendement élevé pourraient faire preuve de résilience.

Dans un contexte de baisse des taux d’intérêt, les titres de créance à rendement élevé se comportent relativement bien, car le coût d’emprunt des émetteurs de titres à rendement élevé a tendance à diminuer, ce qui favorise leur situation financière. Leur rendement peut également profiter de conditions économiques stables et de taux de défaillance relativement bas. Bien que les ratios d’endettement et de couverture des intérêts aient commencé à baisser au cours des deux derniers trimestres de 2023, puisque les taux étaient supérieurs à 5 %, les bilans des sociétés à rendement élevé demeurent bien positionnés et profiteront davantage des réductions de taux. La qualité de crédit moyenne des émetteurs de titres à rendement élevé, qui ont su très bien gérer les échéances de leurs obligations à court terme, a eu pour effet de réduire le risque d’augmentation du nombre de défaillances de sociétés13].

Ajouter un FNB à rendement élevé dans votre portefeuille, comme le FINB BMO obligations de sociétés américaines à haut rendement (ZJK) ou sa version couverte, le FINB BMO obligations de sociétés américaines à haut rendement couvertes en dollars canadiens (ZHY), dans un contexte de taux d’intérêt en baisse, peut offrir un taux de rendement relatif plus élevé que celui d’autres instruments à revenu fixes et un potentiel de plus-value en capital à mesure que les cours obligataires augmentent. Cependant, il est important de tenir compte des risques de crédit et de défaillance associés aux titres à rendement élevé, qui pourraient devenir plus importants si le repli de l’économie est pire que prévu.

Exploiter le potentiel des marchés émergents

Les titres de créance souverains des marchés émergents pourraient s’avérer une catégorie d’actif attrayante parmi les titres à revenu fixe en 2024, car leurs écarts de taux sont soutenus par des conditions économiques mondiales résilientes. Si l’inflation continue de baisser en réponse aux politiques monétaires expansionnistes dans les marchés émergents et si le dollar américain se déprécie, les titres de créance souverains des marchés émergents pourraient enregistrer un rendement positif, alors que les cours obligataires pourraient augmenter.

Bien que les titres de créance souverains des marchés émergents libellés en dollars américains (obligations libellées en monnaie forte) aient été malmenés principalement en raison des hausses de taux en 2022, la situation s’est renversée en 2023, et cette catégorie d’actif a surpassé les obligations du Trésor américain et les titres de créance de catégorie investissement. Cependant, ils ont été à la traîne des obligations de sociétés américaines à rendement élevé.

Investir dans les obligations des marchés émergents à duration1 plus courte au moyen du FINB BMO obligations de marchés émergents couvert en dollars canadiens (ZEF) permettrait aux investisseurs d’obtenir une exposition à un portefeuille diversifié de pays émergents (jusqu’à trois obligations par pays émergent) et de réduire le risque de taux d’intérêt et le risque de duration, tout en profitant d’un taux de rendement attrayant.

1 Mesure de la sensibilité du cours d’un placement à revenu fixe à un changement de taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

Compte tenu des différentes politiques budgétaires et monétaires des pays émergents, l’ajout d’une duration d’environ quatre ans par l’intermédiaire du ZEF est une bonne idée, car certains pays émergents comme le Brésil et le Kazakhstan réduisent leurs taux, tandis que la Chine et la Pologne les maintiennent, après quelques réductions. Le Mexique, l’Indonésie et le Pakistan ont décidé de maintenir leur taux pour le moment, suivant un cycle de hausses énergiques. En revanche, la Turquie augmente toujours les taux d’intérêt pour contenir son inflation ultra-élevée.

Qui plus est, en plus des deux conflits mondiaux qui pourraient provoquer des risques géopolitiques, 2024 sera marquée par plusieurs élections. De nombreux pays émergents, comme le Brésil, le Mexique, le Pakistan, la Turquie, la Roumanie, la Pologne et l’Indonésie, seront en élection prochainement. Les élections peuvent être source d’incertitude et d’instabilité politique si les résultats sont contestés. Les incertitudes politiques peuvent être inquiétantes pour les investisseurs, mais dans le cas des titres de créance souverains des marchés émergents, les enjeux politiques perturberaient la croissance mondiale et les tendances de l’inflation de façon négligeable seulement.

Bonifier les portefeuilles avec la duration dans un contexte de baisse des taux d’intérêt

Le cours des obligations est inversement corrélé aux taux d’intérêt. Autrement dit, si les taux d’intérêt montent, les cours obligataires baissent, et vice versa. Étant donné que les taux d’intérêt devraient baisser, les cours obligataires augmenteront, il est donc logique de prolonger la duration d’un portefeuille de titres à revenu fixe pour tirer parti des gains éventuels découlant de l’appréciation des cours. La duration mesure la sensibilité du cours d’une obligation aux changements de taux d’intérêt. La duration d’une obligation est la moyenne pondérée en fonction de l’échéance de tous les flux de trésorerie et est exprimée en années.

Les obligations fédérales et les titres du Trésor sont maintenant perçus comme des valeurs refuges ou des instruments de diversification en période de ventes massives d’actions. Si l’économie ralentit, prolonger la duration en détenant des FNB d’obligations d’État à duration longue, comme le FINB BMO obligations fédérales à long terme (ZFL) ou le FINB BMO obligations du Trésor américain à long terme (ZTL), peut servir de protection contre la volatilité des marchés boursiers et contribuer à stabiliser l’ensemble de votre portefeuille.

De plus, les obligations d’État ont tendance à bien se comporter dans les scénarios de récession pires que prévu, plutôt que lorsque l’économie est plus vigoureuse et susceptible de relancer les pressions inflationnistes, forçant ainsi le retour des resserrements par la Fed et mettant potentiellement les actions et les obligations à risque (scénario moins probable).

Références (en anglais) :

- https://www.cnbc.com/2023/03/08/silvergate-shutting-down-operations-and-liquidating-bank.html

- https://www.nytimes.com/interactive/2023/business/bank-failures-svb-first-republic-signature.html

- https://www.bloomberg.com/news/features/2023-03-20/credit-suisse-ubs-takeover-how-a-166-year-old-bank-collapsed

- https://www.cnbc.com/2023/03/23/banks-ramp-up-use-of-new-fed-facility-created-in-crisis.html

- https://www.cnbc.com/2023/07/26/fed-meeting-july-2023-.html

- https://www.forbes.com/sites/bernardmarr/2023/05/19/a-short-history-of-chatgpt-how-we-got-to-where-we-are-today/?sh=114d21e8674f

- https://www.reuters.com/markets/us/6-trillion-cash-hoard-could-fuel-more-us-stock-gains-fed-pivots-2023-12-15/#:~:text=Total%20money%20market%20fund%20assets,will%20likely%20drop%20alongside%20them.

- https://www.cnbc.com/2023/12/28/with-all-eyes-on-gaza-and-ukraine-analysts-fear-these-conflicts-could-erupt.html

- https://www.reuters.com/world/middle-east/attack-israel-could-boost-appeal-gold-safe-haven-assets-2023-10-08/

- https://www.livemint.com/market/mark-to-market/chart-beat-global-fund-managers-are-increasingly-betting-on-soft-landing-11705473289098.html#:~:text=The%20latest%20survey%20by%20BofA,nine%2Dmonth%20peak%20in%20optimism.

- https://www.economist.com/interactive/the-world-ahead/2023/11/13/2024-is-the-biggest-election-year-in-history

- https://ddqinvest.com/are-high-yield-bonds-really-more-risky-than-equities/

- https://www.morganstanley.com/im/en-us/individual-investor/insights/articles/higher-for-longer-yes-but-not-much-higher.html

Avis juridique :

Ce document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels. Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement. Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus. Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées. Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal. MC / MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

")

{kind=link}