Les Canadiens sont souvent choqués par les prix dernièrement. À combien s’élevait ma facture d’épicerie? De quel pourcentage mes versements hypothécaires vont-ils augmenter? Ne me demandez même pas combien me coûte le plein de ma voiture ces jours-ci. Les frais de subsistance étant plus élevés, il est plus difficile que jamais d’épargner. Un moyen simple de s’en sortir est d’être plus conscient de nos dépenses, surtout par les temps qui courent, et de passer en revue nos dépenses mensuelles pour voir où il est possible de faire des économies.

Il ne doit pas en être autrement avec nos portefeuilles de placement. Si vous êtes un investisseur qui détient des parts dans un fonds commun de placement ou un fonds négocié en bourse (FNB), des frais sont associés à vos placements. Il serait prudent de passer en revue la structure des coûts des fonds que vous détenez afin de vous assurer que les frais sont en rapport avec le mandat de placement du fonds. Il serait également judicieux d’examiner le coût de vos fonds pour voir si ces frais sont concurrentiels par rapport aux produits similaires sur le marché. Les frais nuisent au rendement total du portefeuille, de sorte que tout ce qu’un investisseur peut faire pour gérer ces coûts peut l’aider à garder plus d’argent dans ses poches.

Frais de gestion et RFG

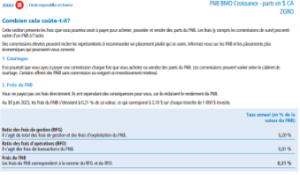

Chaque fonds d’investissement comporte des frais de gestion. Il s’agit du coût qu’un gestionnaire de fonds facture pour gérer le portefeuille sur le plan opérationnel (achat et vente de titres, rééquilibrage, etc.). Le ratio des frais de gestion (RFG) représente le coût net pour l’investisseur. Il comprend les taxes facturées au fonds, ainsi que les frais supplémentaires (comme le levier financier). Un investisseur peut consulter les frais de gestion et le RFG dans l’Aperçu du fonds et l’Aperçu du FNB de ses fonds. Ces documents réglementaires sont accessibles pour chaque fonds émis au Canada. Certains gestionnaires d’actifs annoncent des frais de gestion très bas, mais ont des RFG plus élevés et moins annoncés; par conséquent, les investisseurs doivent toujours exercer une diligence raisonnable à l’égard du coût total du fonds afin de bien comprendre le paiement net qu’ils font chaque année.

Le RFG est soustrait des rendements quotidiens. Par conséquent, il a une incidence directe sur le rendement total du fonds. En tant qu’investisseurs, nous savons qu’au fil du temps, notre rendement total nous permet d’accroître notre patrimoine. Par conséquent, moins les frais sur le placement sont élevés, plus l’investisseur aura d’argent à la fin de sa période de placement.

Comparaison des frais

Une fois qu’un investisseur est conscient des frais qu’il paie pour ses produits de placement, il peut « magasiner » pour voir s’il y a des produits qui pourraient mieux s’intégrer à son portefeuille ou qui proposent des frais moins élevés. Lorsque vous comparez les frais, il est important de comprendre ce que vous obtenez pour ce que vous payez. Les fonds indiciels généraux ont généralement les frais les moins élevés du marché. Par exemple, le FINB BMO S&P 500 (ZSP) a un RFG de 0,09 %. Les fonds indiciels ont tendance à avoir les frais les moins élevés parce qu’ils sont plus faciles à gérer sur le plan opérationnel. Un gestionnaire de portefeuille achètera les actions au sein d’un indice particulier et procédera à un rééquilibrage au besoin1.

Les fonds à gestion active peuvent coûter plus cher. En effet, un gestionnaire actif a plus de frais généraux : équipes de recherche, ressources technologiques, besoins en données, expertise intellectuelle. Ces coûts s’accumulent. Les gestionnaires actifs cherchent à procurer de « l’alpha », ce qui signifie un rendement supérieur par rapport à l’ensemble du marché. C’est la valeur qu’ils cherchent à obtenir pour les frais plus élevés qu’ils facturent. Par conséquent, dans le cas des produits à gestion active dont les frais sont plus élevés, les investisseurs devraient exercer leur diligence raisonnable : le gestionnaire actif offre-t-il un rendement supérieur au seuil des frais et au rendement de l’ensemble du marché? Ce rendement est-il constant?

Au cours des dernières années, nous avons observé un essor des FNB axés sur le revenu qui utilisent des stratégies d’options. Les superpositions d’options demandent plus de travail du point de vue de la gestion de placements et peuvent donc être associées à des frais plus élevés par rapport à ceux d’un fonds indiciel général. Par exemple, les FNB BMO d’options d’achat couvertes ont tous un RFG de 0,75 %, qui reflète la gestion du portefeuille d’actions sous-jacent et du portefeuille d’options du FNB. De nombreux FNB axés sur des options incorporent également un levier financier qui peut être coûteux (qui n’est pris en compte que dans le RFG, et non dans les frais de gestion); par conséquent, les investisseurs qui envisagent ces types de fonds devraient faire des recherches sur les RFG et comprendre ce qu’ils paient réellement.

Frais de négociation

Les investisseurs doivent également tenir compte des coûts directs d’achat et de vente des FNB. Il y a parfois une commission pour acheter et vendre, mais cela varie d’une plateforme de négociation à l’autre. Les FNB de répartition d’actifs peuvent contribuer à éliminer les frais de négociation pour les investisseurs qui veulent réduire le volume de négociation qu’ils effectuent chaque année et maintenir les commissions à un faible niveau. Les FNB de répartition d’actifs détiennent un panier de FNB de titres à revenu fixe et de FNB d’actions diversifiés mondiaux et sont établis à des pondérations prédéterminées d’actions et de titres à revenu fixe. À mesure que les marchés évoluent, les pondérations des placements changent (lorsque les marchés progressent, la pondération des actions augmente par rapport à celle des titres à revenu fixe, et lorsque les marchés baissent, les titres à revenu fixe sont surpondérés). Dans le cas des FNB de répartition d’actifs, le rééquilibrage se fait automatiquement, ce qui signifie moins de négociation et moins de commissions pour l’investisseur final.

Au Canada, les frais sont à la baisse

L’inflation faisant grimper les coûts de la plupart des biens et services, il est bon de savoir que les frais liés aux produits de placement ne sont pas touchés par les pressions inflationnistes. (Heureusement!) L’un des grands avantages des FNB est que leur structure à coûts réduits exerce des pressions sur le secteur canadien des fonds pour qu’il réduise l’ensemble des frais. La concurrence supplémentaire a contribué à réduire les frais moyens des fonds au Canada, car de nombreux gestionnaires de fonds ont décidé de revoir la tarification de leurs produits pour les rendre concurrentiels par rapport aux placements à frais réduits. Les FNB cotés au Canada ont un ratio des frais moyens pondérés selon l’actif de 0,30 % qui représente toutes les stratégies indicielles et les stratégies à gestion active2. La plupart des FNB indiciels généraux ont un RFG dans une fourchette allant de 0,10 % à 0,20 %, tandis que la plupart des stratégies de FNB à gestion active ont un RFG dans une fourchette allant de 0,75 % à 0,90 %3. Mais il y a encore des fonds qui facturent de 1 % à 2 % par année, et parfois même plus. Sur un placement de 100 000 $, un RFG de 2 % représente un coût annuel de 2 000 $. Au fil de nombreuses années, les frais peuvent vraiment s’accumuler, surtout dans le cas des rendements composés. Par conséquent, les investisseurs doivent exercer une diligence raisonnable pour voir quels frais ils paient, et si ces frais leur semblent adéquats.

Alors que nous passons en revue nos dépenses annuelles cette année, les investisseurs canadiens ne devraient pas faire l’impasse sur un examen des dépenses associées à leurs portefeuilles de placement. Ils pourraient trouver des occasions de réduire les frais, ce qui leur permettra de faire plus d’économies au bout du compte.

1 Veuillez noter que les placements indiciels sont assujettis à l’erreur de réplication. Il s’agit de la différence de rendement entre l’indice et le fonds, qui peut être causée par les frais, le moment choisi pour effectuer les opérations et les fluctuations quotidiennes du marché.

2Source : etfgi.com, 31 décembre 2023

3 Source : Morningstar Direct, 31 décembre 2023

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées. Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal. BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités. Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels. MD/MC Marques déposées/marque de commerce de la Banque de Montréal, utilisées sous licence.

")

{kind=link}